엔비디아, 지금 사도 될까 — $300 목표가·강력 매수 컨센서스와 ROI 리스크

엔비디아(NVDA) 현재가 약 $194, 월가 평균 목표가 $300~310(상승여력 +53%). 매수 77·매도 0의 강력 매수, Q1 매출 $81.6B와 차세대 칩 루빈, 그리고 ROI·자체 칩 리스크까지 정리했습니다.

엔비디아(NVDA), 지금 사도 될까요? 현재 주가는 약 $194인데, 월가 평균 목표가는 $300이 넘습니다. 무려 **+53%**의 간극이죠. 이 격차는 진짜일까요. 이 리포트는 영상 공개 시점(2026년) 기준으로, 강세론과 리스크를 함께 정리했습니다.

지금은 변동성 구간

엔비디아는 5월 $236까지 올랐다가 지금은 약 -17% 조정받은 상태입니다. $190 선을 두고 사자와 팔자가 팽팽한, 전형적인 변동성 구간이죠. 큰 방향을 정하기 전 숨 고르기를 하는 국면이라고 볼 수 있습니다.

그런데도 월가는 '강력 매수'

조정에도 월가의 시선은 여전히 뜨겁습니다. 엔비디아를 커버하는 분석가는 38명, 투자의견 집계는 매수 77 · 보유 1 · 매도 0으로 사실상 만장일치에 가깝습니다. 평균 목표가는 $300~310. 컨센서스는 한 단어, '강력 매수'입니다.

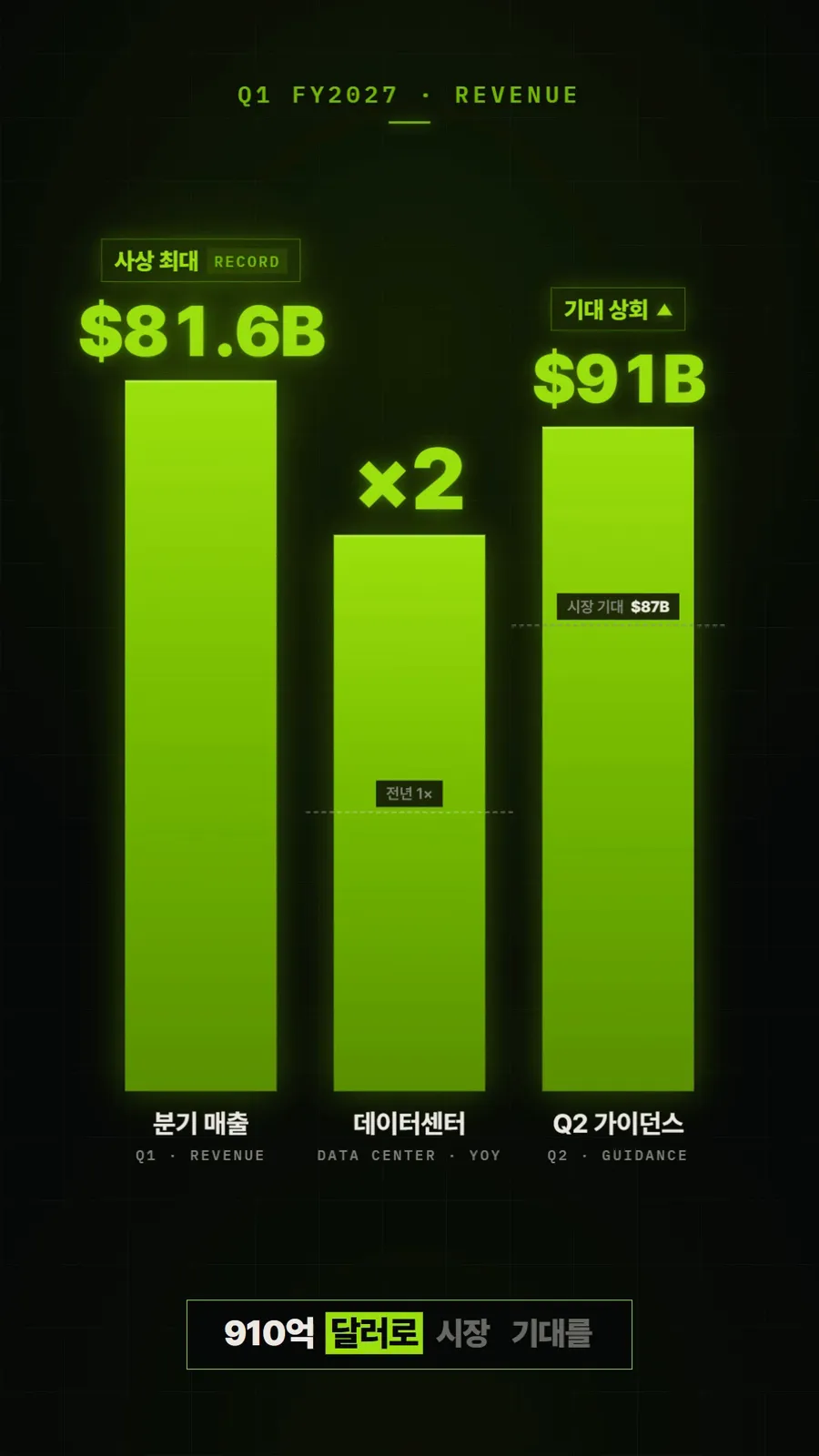

강세론 ① — 압도적 실적

근거는 실적입니다. 1분기(Q1 FY27) 매출은 $81.6B로 사상 최대치를 갈아치웠고, 데이터센터 매출은 1년 만에 거의 2배로 늘었습니다. 다음 분기 가이던스도 $91B(시장 기대 $87B)로 기대를 뛰어넘었죠. AI 인프라 투자가 실제 매출로 꾸준히 전환되고 있다는 증거입니다.

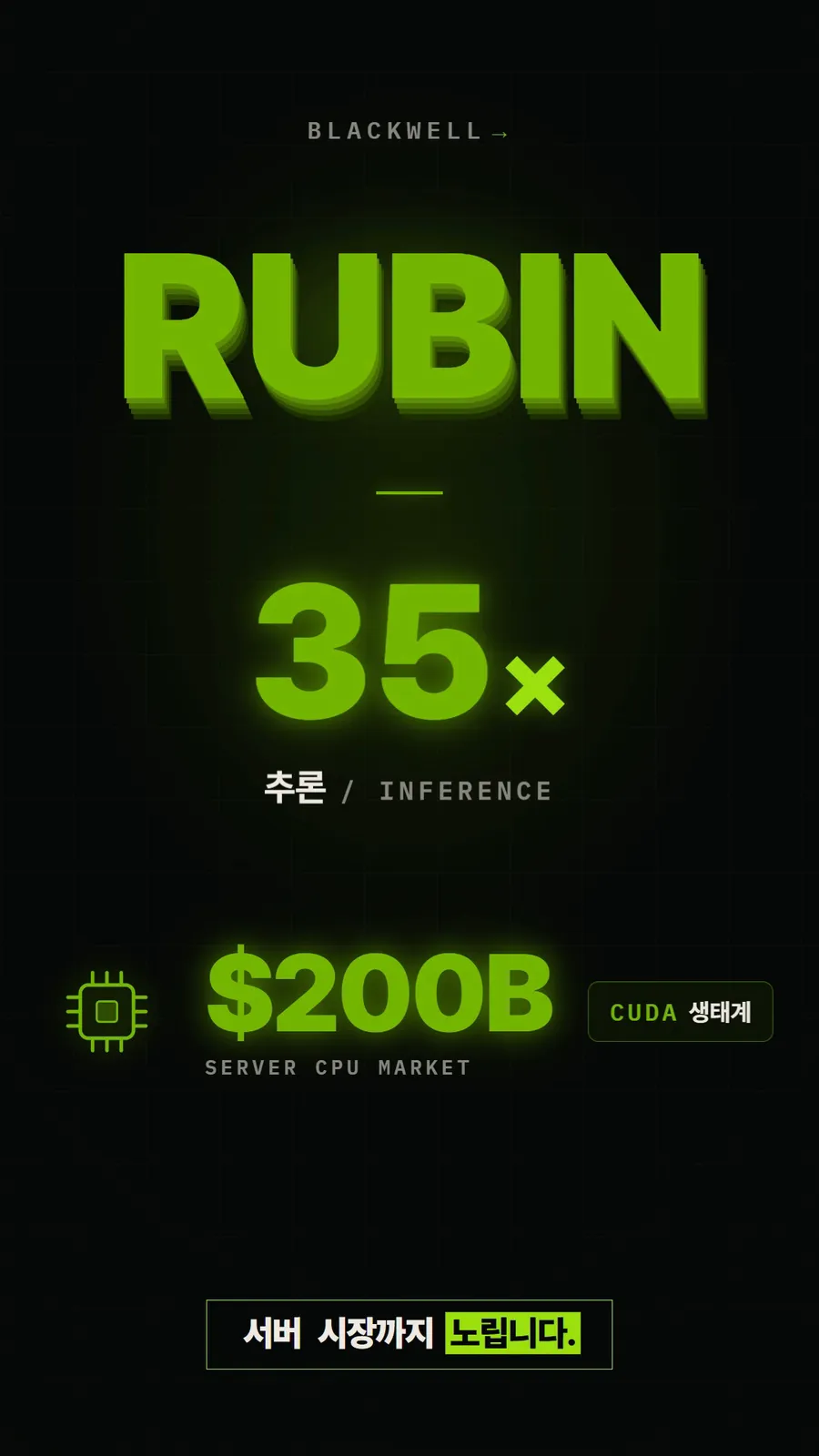

강세론 ② — 차세대 무기 '루빈'

진짜 무기는 차세대 칩 **'루빈(Rubin)'**입니다. 기존 블랙웰 대비 추론 성능이 최대 35배로 뛰고, 자체 CPU로 $200B 규모의 서버 CPU 시장까지 노립니다. 여기에 개발자들이 벗어나기 어려운 CUDA 생태계라는 해자는 덤이죠. 참고로 루빈에는 차세대 HBM4가 들어가는데, 그 공급망의 관점은 SK하이닉스 주가 리포트에서 함께 볼 수 있습니다.

리스크 — 그림자도 분명하다

물론 위험도 분명합니다. 첫째, ROI 의심 — AI 투자 규모에 비해 실제 수익 회수가 너무 늦게 나온다는 지적입니다. 둘째, 자체 칩 경쟁 — 구글·애플 같은 빅테크 고객이 자체 AI 칩을 만들며 고객에서 경쟁자로 돌아서는 흐름입니다. 셋째, AI 거품 경고도 여전합니다. 높은 밸류에이션이 조금의 실망에도 크게 흔들릴 수 있다는 것이죠.

분수령 — 8월 26일 실적

그래서 진짜 분수령은 8월 26일 2분기 실적 발표입니다. 차트상 지지선은 $190, 저항선은 $235. 이 박스권을 어느 쪽으로 뚫느냐가 다음 방향을 가릅니다. 실적이 기대를 다시 넘으면 목표가를 향한 재평가가, 반대면 조정이 이어질 수 있습니다.

정리 — 가속 페달과 브레이크

강력한 실적과 차세대 칩 '루빈'이라는 가속 페달, 그리고 수익성 의심이라는 브레이크. 결국 핸들은 8월 실적이 쥐고 있습니다. 이 리포트는 판단을 돕기 위한 정보일 뿐, 투자의 판단과 책임은 언제나 본인의 몫입니다.

자주 묻는 질문

분석가 38명인데 매수 77건은 어떻게 된 건가요? '38명'은 엔비디아를 커버하는 분석가 수, '매수 77·보유 1·매도 0'은 집계 기관이 취합한 투자의견 건수로 서로 다른 집계입니다. 둘을 단순 합산하는 수치가 아니라, 커버리지 규모와 의견 쏠림(사실상 만장일치 매수)을 각각 보여주는 지표로 이해하면 됩니다.

목표가가 $300인데 왜 지금 $194인가요? 목표가는 보통 향후 12개월 기대치이고, 현재가는 단기 수급·조정을 반영합니다. 5월 $236 고점 이후 약 -17% 조정을 받아 $190 지지선 부근에서 변동성 구간에 있는 상태로, 목표가와 현재가의 간극(+53%)이 곧 기대 상승여력입니다.

차세대 칩 '루빈'이 왜 중요한가요? 블랙웰 대비 추론 성능이 최대 35배로 향상되고, 자체 CPU로 $200B 규모 서버 시장까지 확장하기 때문입니다. CUDA 생태계라는 소프트웨어 해자와 결합해, 엔비디아의 성장 스토리를 다음 사이클로 이어가는 핵심 동력으로 꼽힙니다.

지금 가장 큰 리스크는 무엇인가요? ① AI 투자 대비 수익 회수 지연(ROI 의심), ② 구글·애플 등 빅테크의 자체 칩 경쟁, ③ 높은 밸류에이션에 따른 AI 거품 경고입니다. 8월 26일 실적이 이 의심을 잠재울지 키울지의 분수령입니다.

📚 출처·참고자료

- 2027 회계연도 1분기(Q1 FY27) 실적·2분기 가이던스— NVIDIA

- 애널리스트 목표주가·투자의견 컨센서스— Investing.com·MarketBeat

- 차세대 GPU '루빈(Rubin)' 로드맵— NVIDIA

본 리포트는 운영자가 직접 작성한 자체 발행 콘텐츠로, 정보 제공·자기이해 참고용입니다. 수치·전망은 발행 시점 기준이며 이후 변동될 수 있고, 투자 판단의 근거로 삼지 마세요.

관련 리포트

마이크론, AI 메모리 슈퍼사이클의 주인공 — $2,000 목표가와 골드만의 경고

마이크론(MU) 현재가 약 $1,164, 월가 최고 목표가 $2,200. Q3 매출 $41.5B(+345%)·HBM 완판·삼성 추월의 강세론과, 골드만 홀로 $400·PER 40배·사이클 리스크까지 데이터로 정리했습니다.

SK하이닉스, 삼성을 넘어선 AI 메모리의 왕 — 지금 주가와 목표가 총정리

1년 만에 약 12배 오른 SK하이닉스(000660). 시총 1,813조로 코스피 1위·삼성 추월, HBM 56.4% 1위와 엔비디아 루빈 70% 공급, 그리고 후행 PER 24배·CXMT 리스크까지 데이터로 정리했습니다.