마이크론, AI 메모리 슈퍼사이클의 주인공 — $2,000 목표가와 골드만의 경고

마이크론(MU) 현재가 약 $1,164, 월가 최고 목표가 $2,200. Q3 매출 $41.5B(+345%)·HBM 완판·삼성 추월의 강세론과, 골드만 홀로 $400·PER 40배·사이클 리스크까지 데이터로 정리했습니다.

조용하던 메모리 반도체 회사가 AI 시대의 주인공이 됐습니다. 마이크론(MU)의 주가는 1년 만에 폭등해 약 $1,164, 그런데 월가가 내건 최고 목표가는 무려 $2,200입니다. 이 랠리, 어디까지 갈 수 있을까요. 이 리포트는 영상 공개 시점(2026년 7월 초) 기준으로, 폭등의 근거와 그 이면의 리스크를 함께 정리했습니다.

시총 1조 달러, 메모리가 금값이 된 시대

마이크론의 시가총액은 이제 **1조 달러(약 $1T)**를 넘봅니다. 메모리가 '금값'이 된 이유는 단순합니다. AI 데이터센터가 삼킬 메모리가 지금 절대적으로 부족하기 때문이죠. 수요가 공급을 앞지르는 국면에서, 메모리 기업의 가치가 재평가되고 있는 것입니다.

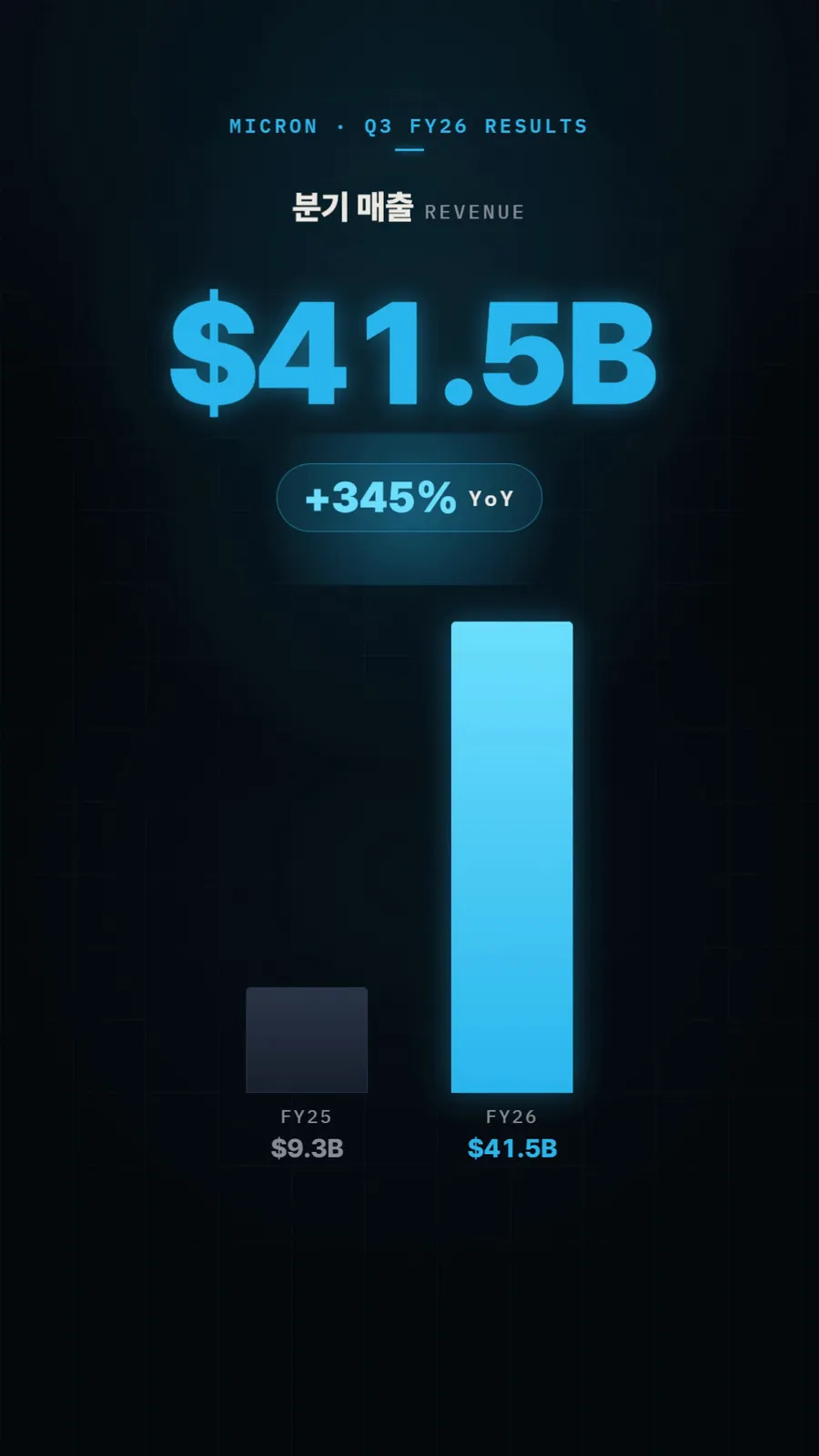

실적이 증명한 폭등 — 분기 매출 $41.5B

근거는 충격적인 실적입니다. 지난 분기(Q3 FY26) 매출은 $41.5B로, 1년 전 $9.3B에서 +345% 폭증한 사상 최대치였습니다. 영업이익률은 81%, 주당순이익(EPS)은 $24.67. 여기에 다음 분기 가이던스마저 $50B(시장 기대 $47B)를 제시하자, 주가는 곧장 +15% 넘게 뛰었습니다.

이 모든 폭발의 심장, HBM

폭발의 심장은 **HBM(고대역폭 메모리)**입니다. AI 반도체(GPU) 위에 메모리를 층층이 쌓아 데이터를 초고속으로 실어 나르는 부품으로, 엔비디아 GPU의 필수 짝꿍이죠. 놀라운 건 물량입니다. 마이크론의 HBM은 2027년 치까지 이미 완판됐고, 수요는 2028년까지 잡혀 있습니다. 차세대 HBM4는 엔비디아의 차세대 칩 '루빈'에 2026년 3월부터 실려 나가기 시작했습니다.

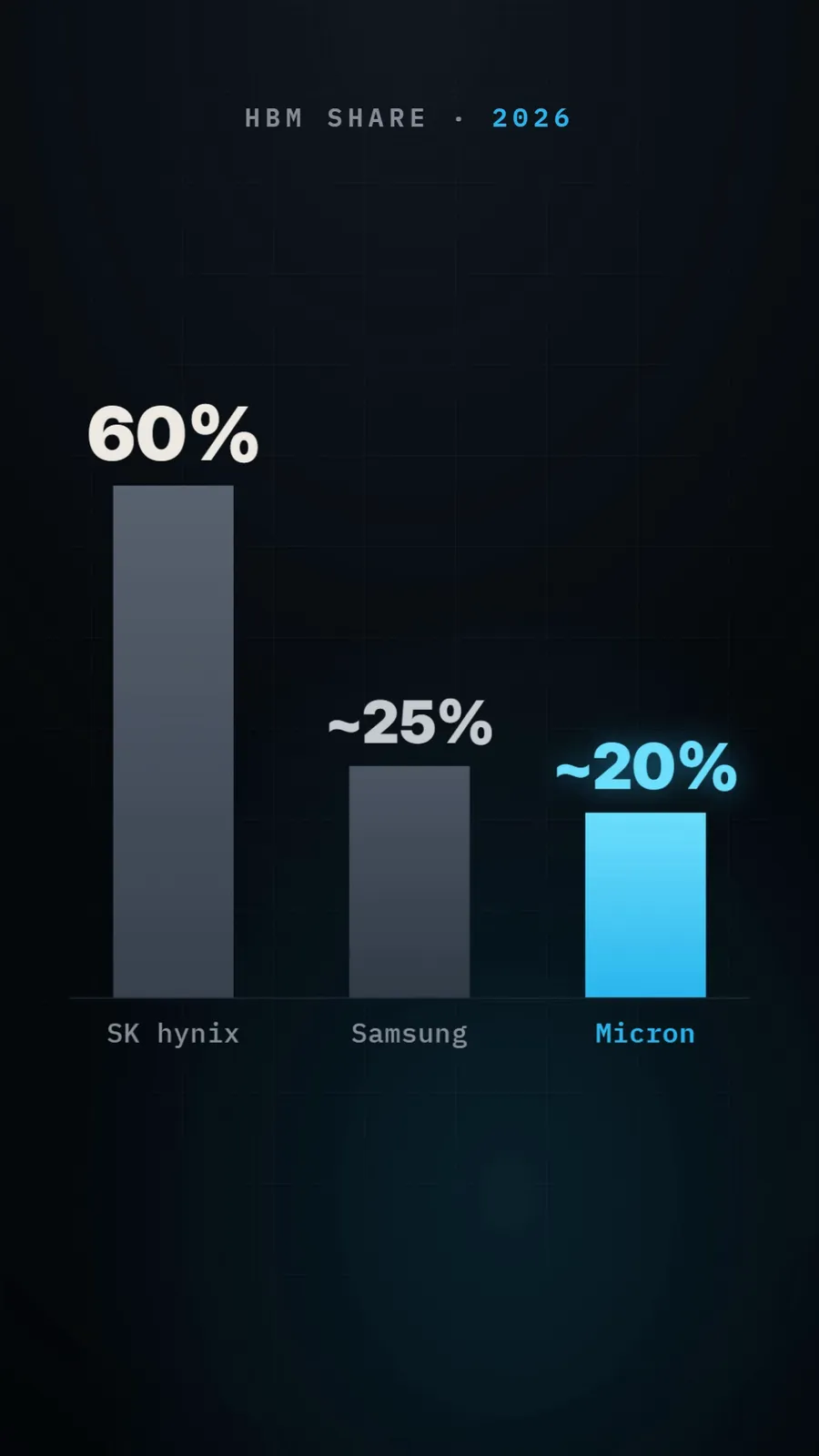

HBM 삼국지 — 마이크론이 삼성을 추월하다

HBM 시장은 삼국지입니다. 1위 SK하이닉스(000660)가 약 **60%**로 압도적이지만, 이변은 2위 다툼에서 나왔습니다. 만년 2위였던 삼성전자(005930)(약 25%)를 마이크론(약 20%)이 추월한 것이죠. 이번 사이클 최대의 이변으로 꼽힙니다. (SK하이닉스의 관점은 SK하이닉스 주가 리포트에서 더 자세히 다뤘습니다.)

월가의 목표가 경쟁

월가는 목표가 경쟁에 들어갔습니다. 캔터 피츠제럴드·바클레이즈·서스쿼해나가 나란히 $2,000을 제시하며 '$2,000 클럽'을 만들었고, 뱅크오브아메리카(BofA)는 상대적으로 신중한 $1,550을 불렀습니다. 목표가 평균은 $1,564, 최고는 $2,200, 매수 의견은 29건으로 사실상 '강력 매수' 분위기입니다.

강세론 — 부족은 쉽게 끝나지 않는다

강세론의 핵심은 이 공급 부족이 쉽게 끝나지 않는다는 데 있습니다. HBM은 물론 DRAM, NAND까지 모든 부문에서 수요가 공급을 앞지르고 있고, 이 부족은 2026년을 넘어 계속될 것이란 전망입니다. 완판된 물량과 사상 최대 실적이 뒷받침하는 만큼, 이익 대비 주가는 아직 비싸지 않다는 논리입니다.

리스크 — 골드만의 경고와 밸류에이션

하지만 월가가 모두 낙관하는 건 아닙니다. 골드만삭스는 홀로 신중론을 폈습니다. 목표가를 $400대로 제시하며 메모리의 순환성을 경고한 것이죠. 밸류에이션도 부담입니다. 주가수익비율(PER)은 40배, 시가총액은 $1T에 육박하고, 내부자는 최근 102건을 매도했습니다.

둘째, 메모리는 본질적으로 사이클 산업입니다. 마이크론은 내년(FY27) 설비투자를 $45B 이상으로 늘리는데(FY26 $27B), 이 막대한 증설이 2028년 공급 과잉과 만나면 호황의 끝이 될 수도 있습니다.

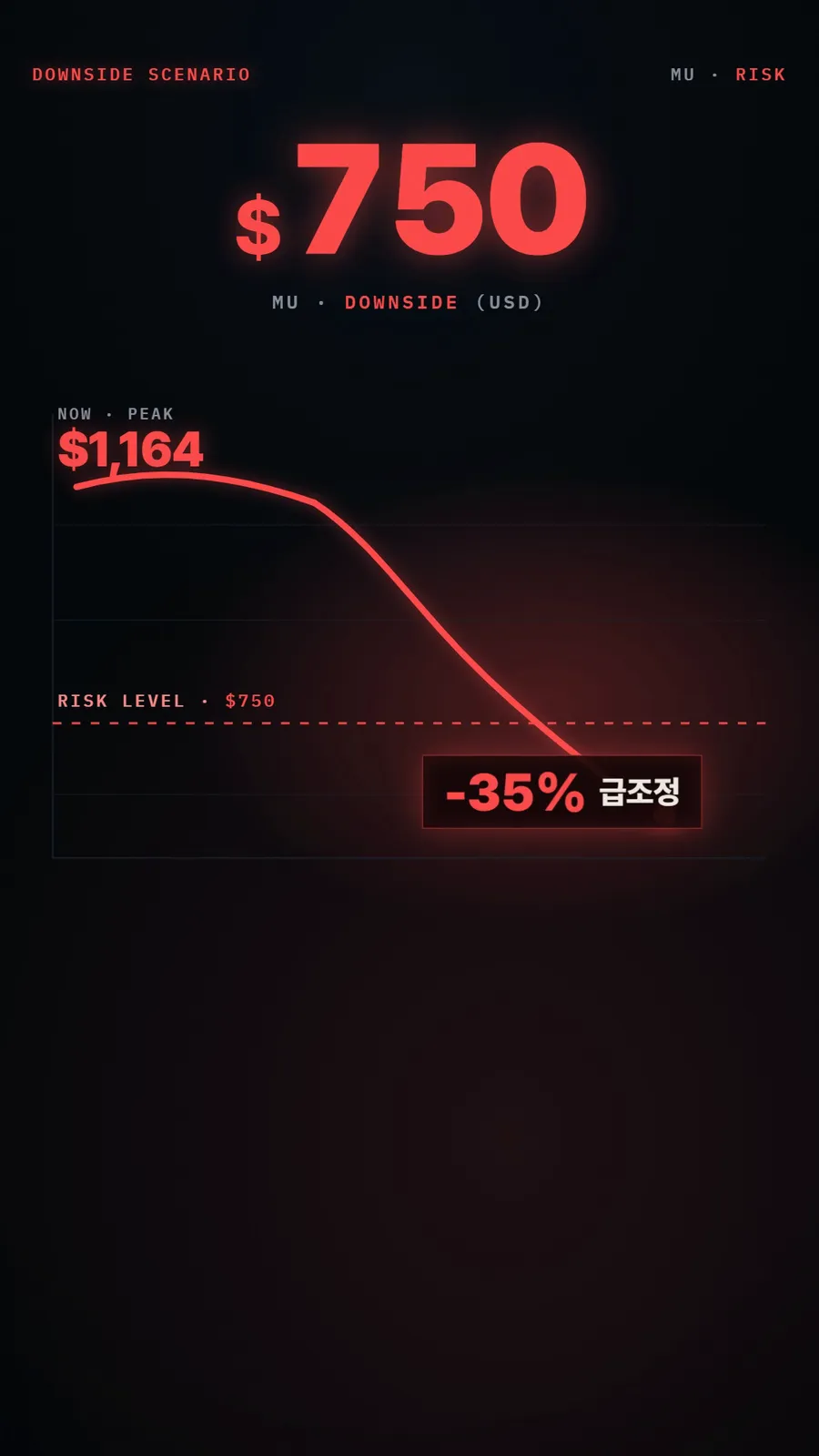

메모리 가격이 꺾이거나 실적이 정점으로 인식되는 순간, 주가는 $750 아래로 약 -35% 급조정될 수 있다는 경고도 나옵니다. 높이 오른 만큼, 낙폭도 크다는 뜻입니다.

정리 — 가속 페달과 브레이크

정리하면, 완판된 HBM과 사상 최대 실적이라는 가속 페달, 그리고 사이클과 고평가라는 브레이크가 팽팽히 맞섭니다. 지금이 슈퍼사이클의 정점인지, 다음 도약의 출발점인지는 아직 아무도 확언할 수 없습니다. 이 리포트는 판단을 돕기 위한 정보일 뿐, 투자의 판단과 책임은 언제나 본인의 몫입니다.

자주 묻는 질문

마이크론이 삼성을 추월했다는 게 무슨 뜻인가요? HBM(고대역폭 메모리) 시장 점유율에서 마이크론(약 20%)이 삼성전자(약 25%)에 근접·추월했다는 의미입니다. 1위는 여전히 SK하이닉스(약 60%)이지만, 만년 3위였던 마이크론이 2위권으로 올라선 것이 이번 사이클의 이변으로 꼽힙니다.

'HBM 완판'이 왜 중요한가요? 2027년 생산 물량이 이미 다 팔렸고 수요가 2028년까지 예약돼 있다는 뜻으로, 당분간 가격과 물량이 안정적으로 확보된다는 신호입니다. 여기에 차세대 HBM4가 엔비디아 '루빈'에 탑재되며 성장 가시성이 높아졌습니다.

골드만삭스는 왜 혼자 신중론을 폈나요? 메모리가 '순환(사이클) 산업'이라는 점 때문입니다. 지금은 호황이지만, 대규모 증설(FY27 캡엑스 $45B+)이 2028년 공급 과잉으로 이어지면 가격과 실적이 빠르게 꺾일 수 있다는 논리로, 목표가 $400대와 PER 40배·내부자 매도를 근거로 들었습니다.

지금 시점에서 가장 큰 리스크는 무엇인가요? ① 후행 밸류에이션 부담(PER 40배·시총 $1T), ② 메모리 사이클 반전(2028 공급 과잉), ③ 실적 정점 인식입니다. 하방 시나리오에서는 주가가 $750선까지 약 -35% 되돌려질 수 있다는 경고가 있습니다.

📚 출처·참고자료

- 2026 회계연도 3분기(Q3 FY26) 실적·Q4 가이던스— Micron Technology

- HBM 시장 점유율(2026)— 시장조사(Counterpoint 등)

- 애널리스트 목표주가·투자의견 컨센서스— Investing.com·MarketBeat

- 메모리 순환성 신중론(목표가 $400)— Goldman Sachs

본 리포트는 유튜브 영상을 글로 재구성한 자체 발행 콘텐츠로, 정보 제공·자기이해 참고용입니다. 수치·전망은 발행 시점 기준이며 이후 변동될 수 있고, 투자 판단의 근거로 삼지 마세요.